Finanzierung Gastronomie: Ihr Schlüssel zum Erfolg

Mitten im kulinarischen Ozean, wo Ideen zu köstlichen Gerichten werden, liegt die Finanzierung Gastronomie – ein Schatzlein voller Wege zum Erfolg. Von der richtigen Ausstattung über kreative Marketingstrategien bis hin zu fundierten Businessplänen: Diese Blog-Schatzkarte enthüllt wertvolle Tipps und Checklisten, um Ihr Restaurant zu eröffnen oder weiterzuentwickeln. Tauchen Sie ein und entdecken Sie, wie Sie mit Leasing, Fördermitteln oder sogar Crowdfunding Ihre gastronomischen Träume wahr machen!

1. Einführung: Die Bedeutung der Finanzierung in der Gastronomie

Die Ausstattung eines Restaurants spielt eine zentrale Rolle für den Erfolg in der Gastronomiebranche. Von der Einrichtung bis zur Küchenausstattung – alles muss sorgfältig geplant und finanziert werden. Eine solide Finanzierung ist dabei unerlässlich, um hochwertige Standards zu gewährleisten und Gäste zu beeindrucken. Banken bieten verschiedene Finanzierungsmöglichkeiten an, angepasst an die Bedürfnisse von Gastronomiebetrieben. Bevor Sie Ihr Restaurant eröffnen, ist ein detaillierter Businessplan mit Finanzierungsstrategie erforderlich. Denken Sie an Fördermittel, Kredite oder Leasingoptionen, um Ihre Idee umzusetzen. Eine gut durchdachte Finanzierung ist wie eine Checkliste für den Erfolg Ihres gastronomischen Unternehmens – sie schafft die Grundlage für Wachstum, Weiterbildung und zukünftige Investitionen in Marketing und Qualität.

2. Finanzierung Gastronomie: Grundlagen und Bedeutung für den Erfolg

Die Finanzierung Ihrer gastronomischen Unternehmung bildet das Fundament für Ihren Erfolg. Die Grundlagen hierfür sind vielfältig und entscheidend. Von der Erstellung eines soliden Businessplans bis zur Auswahl der richtigen Finanzierungsoptionen bei Banken oder durch Crowdfunding – jede Entscheidung beeinflusst direkt Ihre Zukunft. Eine genaue Kostenkalkulation, die Berücksichtigung von Leasing- und Kreditmöglichkeiten sowie Fördermitteln sind essenziell. Ferner spielt die Ausstattung Ihres Restaurants eine bedeutende Rolle. Ein durchdachtes Marketingkonzept und die Einhaltung der HACCP-Richtlinien sind weitere wichtige Aspekte. Halten Sie stets eine Finanzierungs-Checkliste bereit, um den Überblick zu behalten und Risiken zu minimieren. Investieren Sie in Ihr Wissen und Ihre Weiterbildung im Gastro-Bereich, um langfristigen Erfolg zu sichern.

Mehr zum Thema Finanzierung in der Gastronomie findest Du hier.

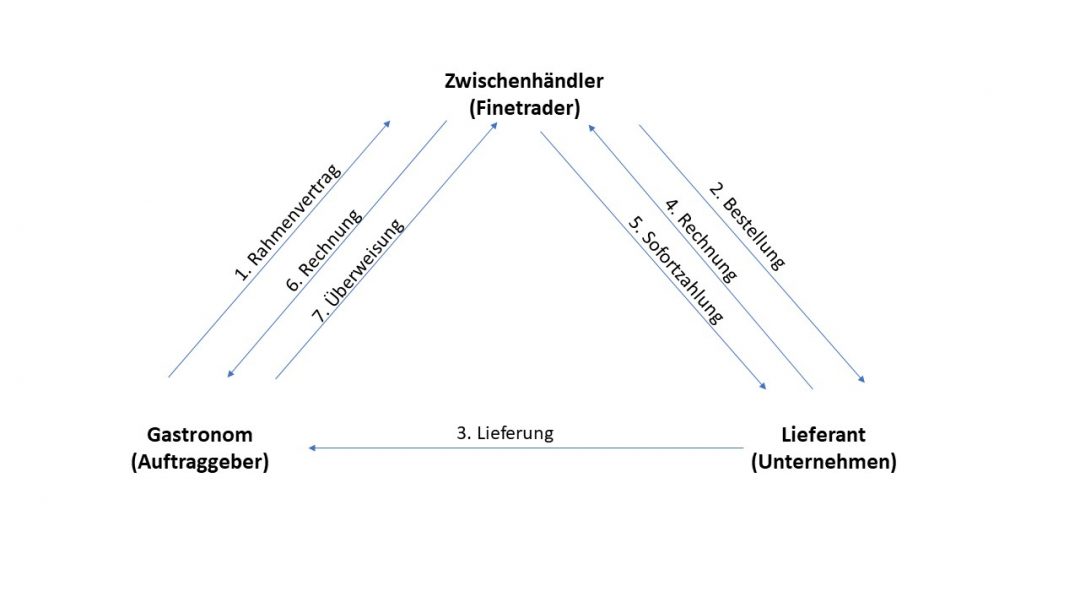

3. Die verschiedenen Finanzierungsmöglichkeiten in der Gastronomie

Die Welt der Gastronomie bietet eine Vielzahl von Finanzierungsmöglichkeiten, um Ihr Restaurant oder Hotel erfolgreich zu betreiben. Von traditionellen Bankkrediten über Crowdfunding bis hin zur Nutzung von Fördermitteln stehen Ihnen verschiedene Optionen zur Verfügung. Ein fundierter Businessplan ist hierbei unerlässlich, um die richtige Finanzierungsquelle zu identifizieren und erfolgreich zu nutzen. Leasing von Geräten und Ausstattung kann ebenfalls eine kosteneffektive Lösung sein, um Ihre gastronomische Einrichtung zu modernisieren. Durch gezieltes Marketing und die Nutzung von Weiterbildungsmöglichkeiten können Sie Ihre Finanzierungsoptionen erweitern und Ihren Betrieb erfolgreich eröffnen und ausbauen. Eine sorgfältige Kostenkalkulation und die Einhaltung von HACCP-Richtlinien sind dabei entscheidend, um langfristigen Erfolg in der Gastronomie zu gewährleisten.

4. Tipps zur erfolgreichen Finanzierung Ihres gastronomischen Betriebs

Die erfolgreiche Finanzierung Ihres gastronomischen Betriebs ist entscheidend für Ihren langfristigen Erfolg in der Branche. Ein fundierter Businessplan, der alle Kosten und Investitionen umfasst, bildet die Basis für die Beantragung von Fördermitteln oder Krediten bei Ihrer Bank. Eine detaillierte Checkliste zur Budgetplanung hilft Ihnen, keine wichtigen Ausgaben zu übersehen. Denken Sie auch an alternative Finanzierungsmöglichkeiten wie Crowdfunding oder Leasing, um flexibel zu bleiben. Investieren Sie gezielt in Ihre Ausstattung und setzen Sie auf effektives Marketing, um Ihre Restaurantumsätze zu steigern. Halten Sie Ihr Wissen durch Weiterbildungen im Bereich Gastronomie und HACCP stets aktuell. Mit diesen Tipps legen Sie den Grundstein für eine solide finanzielle Basis und können erfolgreich Ihr Restaurant eröffnen.

5. Wichtige Kennzahlen und Budgetplanung in der Finanzierung Gastronomie

Bei der Finanzierung Ihrer gastronomischen Unternehmung sind wichtige Kennzahlen und eine detaillierte Budgetplanung unerlässlich. Durch die genaue Analyse Ihrer Kosten und Einnahmen können Sie fundierte Entscheidungen für die Zukunft treffen. Ein Businessplan, der diese Kennzahlen präzise darstellt, ist ein unverzichtbares Instrument für Ihre Finanzierung. Ebenso sollten Sie regelmäßig Ihre Budgets überprüfen und anpassen, um finanzielle Engpässe frühzeitig zu erkennen und zu bewältigen. Die Kenntnis Ihrer finanziellen Situation ermöglicht es Ihnen, gezielt in die Weiterentwicklung Ihres Restaurants oder Ihrer Gastroeinrichtung zu investieren. Denken Sie langfristig und behalten Sie stets den Überblick über Ihre Finanzen, um erfolgreich in die Zukunft Ihres gastronomischen Betriebs zu investieren.

6. Chancen und Risiken bei der Finanzierung von Gastronomieprojekten

Beim Eingehen von Finanzierungsverpflichtungen für Gastronomieprojekte ist es entscheidend, die Chancen und Risiken sorgfältig abzuwägen. Eine umfassende Analyse der potenziellen Risiken, wie saisonale Schwankungen oder unerwartete Kosten, ist unerlässlich, um präventive Maßnahmen zu ergreifen. Gleichzeitig bieten Finanzierungsmöglichkeiten wie Darlehen oder Leasingverträge die Chance, das gastronomische Geschäft auszubauen und zu innovieren. Ein fundiertes Verständnis der finanziellen Herausforderungen hilft dabei, mögliche Risiken zu minimieren und die positiven Chancen optimal zu nutzen. Durch eine kluge Finanzierungsstrategie können Gastronomieprojekte langfristig erfolgreich sein und nachhaltiges Wachstum ermöglichen.

7. Finanzierung Gastronomie: Investitionen in die Zukunft Ihres Unternehmens

Die Investitionen in die Zukunft Ihres gastronomischen Unternehmens sind entscheidend für langfristigen Erfolg. Eine solide Finanzierung ermöglicht es, in die Ausstattung, Marketing und Weiterbildung zu investieren, um die Wettbewerbsfähigkeit zu stärken. Dabei können verschiedene Finanzierungsquellen wie Kredite, Leasing, Crowdfunding oder Fördermittel genutzt werden. Ein durchdachter Businessplan und eine Kosten-Checkliste sind unerlässlich, um finanzielle Risiken zu minimieren. Die Einhaltung von HACCP-Standards ist nicht nur gesetzliche Vorgabe, sondern auch ein Qualitätsmerkmal für Ihr Restaurant. Durch kluge Investitionen und eine transparente Budgetplanung können Sie Chancen erkennen und Risiken minimieren. Nutzen Sie Ihre Finanzierung gezielt, um langfristig den Erfolg und die Rentabilität Ihres gastronomischen Betriebs zu sichern.

8. Erfolgsbeispiele: Wie eine solide Finanzierung zum Erfolg führen kann

Erfolgsbeispiele demonstrieren eindrucksvoll, wie eine durchdachte Finanzierung den Weg zum Erfolg in der Gastronomie ebnen kann. Ein Restaurant, das mit einem klug kalkulierten Businessplan und einer gezielten Marketingstrategie startet, zeigt, wie Investitionen in Ausstattung und Schulungen zu einer florierenden Gastro-Location führen können. Durch die geschickte Nutzung von Fördermitteln und Krediten gelingt es, den Betrieb effizient zu eröffnen und zu betreiben. Leasingoptionen für Geräte und Technologie sowie die Einhaltung von HACCP-Standards sind wichtige Pfeiler eines nachhaltigen Finanzierungsmodells. Diese Erfolgsbeispiele verdeutlichen, dass eine professionelle Finanzplanung und kluge Budgetierung essenziell sind, um langfristig im gastronomischen Business zu bestehen.

9. Fazit: Die richtige Finanzierung als Schlüssel zum Erfolg in der Gastronomie

Die richtige Finanzierung ist der entscheidende Schlüssel für den Erfolg Ihres gastronomischen Unternehmens. Eine solide finanzielle Basis ermöglicht es Ihnen, in die richtige Ausstattung, Marketingstrategien und Weiterbildung zu investieren, um Ihr Restaurant erfolgreich zu führen. Von der Erstellung eines detaillierten Businessplans über die Suche nach passenden Fördermitteln bis hin zur Auswahl des optimalen Finanzierungsinstruments wie Krediten oder Leasing – jede Entscheidung beeinflusst Ihren gastronomischen Betrieb. Durch eine fundierte Budgetplanung und die Berücksichtigung wichtiger Kennzahlen wie Kosten und Umsatz können Sie Chancen und Risiken frühzeitig erkennen und gezielt handeln. Erfolgsbeispiele zeigen, dass eine durchdachte Finanzierung langfristig zu einer florierenden Gastronomie führen kann. Investieren Sie in die Zukunft Ihres Restaurants und legen Sie den Grundstein für nachhaltigen Erfolg durch eine durchdachte Finanzierungsstrategie.

Übrigens: Wir helfen Dir gerne bei Deiner Finazierung.

Wie viel Eigenkapital für Restaurant?

Für die Gründung eines Restaurants wird in der Regel ein Eigenkapitalanteil von etwa 20% bis 30% des Gesamtinvestitionsbedarfs empfohlen. Dieses Eigenkapital dient als finanzielle Basis für den Start des Unternehmens und soll dazu beitragen, Risiken abzufedern und die Liquidität zu sichern. Es ist wichtig, dass genügend Eigenkapital vorhanden ist, um unvorhergesehene Kosten zu decken und das Geschäft in der Anfangsphase stabil zu halten. Weiterhin kann ein angemessener Eigenkapitalanteil auch die Finanzierungsbereitschaft von Banken oder Investoren erhöhen, da dies zeigt, dass der Gründer selbst in das Projekt investiert und somit ein persönliches Interesse am Erfolg des Restaurants hat. Es ist ratsam, im Vorfeld eine detaillierte Finanzplanung zu erstellen, um den genauen Kapitalbedarf zu ermitteln und entsprechende Maßnahmen zur Eigenkapitalbeschaffung zu planen.

Wie viel Geld braucht man für ein Restaurant zu eröffnen?

Für die Eröffnung eines Restaurants müssen Sie mit erheblichen Kosten rechnen. Die Investitionssumme hängt von verschiedenen Faktoren ab, wie der Lage, der Größe des Restaurants, der Ausstattung und dem Konzept. In der Regel sollten Sie mit Startkapital zwischen 100.000€ und 500.000€ kalkulieren. Diese Kosten umfassen Mietkautionen, Umbau- und Renovierungskosten, Küchenausstattung, Möbel, Inventar, Personal, Marketing und weitere laufende Ausgaben. Es ist wichtig, einen detaillierten Businessplan zu erstellen, um alle Kostenpunkte realistisch einzuschätzen. Zudem sollten Sie bedenken, dass in den ersten Monaten oft Verluste anfallen, bevor sich das Restaurant etabliert und Gewinne erzielt. Eine solide Finanzplanung ist daher essenziell für den Erfolg Ihres Restaurants. Es empfiehlt sich auch, nach Finanzierungsmöglichkeiten wie Krediten, Fördermitteln oder Investoren zu suchen, um die Eröffnung und den Betrieb des Restaurants zu finanzieren.

Was sind Voraussetzungen für eine Finanzierung?

Für eine Finanzierung sind verschiedene Voraussetzungen zu erfüllen. Zunächst ist es wichtig, dass der Antragsteller über eine positive Bonität verfügt. Dies bedeutet, dass die finanzielle Situation stabil ist und bereits bestehende Verpflichtungen regelmäßig bedient werden. Des Weiteren muss ein detaillierter Finanzierungsplan vorgelegt werden, der die geplante Verwendung der Mittel sowie die Rückzahlungsmodalitäten darlegt. Ein tragfähiges Geschäftskonzept ist ebenfalls entscheidend, um das Risiko für den Geldgeber zu minimieren. Darüber hinaus spielen Sicherheiten eine wichtige Rolle bei der Finanzierung. Diese können in Form von Immobilien, Bürgschaften oder anderen werthaltigen Vermögenswerten gestellt werden, um das Risiko für den Kreditgeber zu reduzieren. Eine transparente und offene Kommunikation mit dem Finanzierungspartner ist ebenfalls essenziell, um Vertrauen aufzubauen und eventuelle Fragen zu klären. Insgesamt ist es wichtig, dass alle geforderten Unterlagen vollständig und korrekt eingereicht werden, um die Chancen auf eine erfolgreiche Finanzierung zu erhöhen.

Wie viel muss man für eine Finanzierung verdienen?

Für eine Finanzierung muss man in der Regel über ein regelmäßiges Einkommen verfügen, das es ermöglicht, die monatlichen Raten des Darlehens zu bedienen. Es ist wichtig, dass das Einkommen ausreichend hoch ist, um die finanziellen Verpflichtungen zu erfüllen und gleichzeitig genügend Spielraum für weitere Ausgaben zu lassen. Die genaue Höhe des erforderlichen Einkommens hängt von verschiedenen Faktoren ab, wie beispielsweise der Kreditsumme, der Laufzeit des Darlehens, den individuellen Lebenshaltungskosten und anderen finanziellen Verpflichtungen. In der Regel wird ein Einkommen oberhalb der Pfändungsfreigrenze empfohlen, um als ausreichend angesehen zu werden. Es ist ratsam, vor der Beantragung einer Finanzierung eine genaue Einkommens- und Ausgabenrechnung durchzuführen, um sicherzustellen, dass man über ausreichende finanzielle Mittel verfügt, um die Ratenzahlungen langfristig leisten zu können.